公開日:2017.04.25 最終更新日:2021.10.01

CASE

- 法律コラム

- 相続・高齢者問題

家族信託 ―あなたの意思を実現させるためには―

【本記事の監修】 弁護士法人桑原法律事務所 弁護士 桑原貴洋 (代表/福岡オフィス所長)

- 保有資格: 弁護士・MBA(経営学修士)・税理士・家族信託専門士

- 略歴: 1998年弁護士登録。福岡県弁護士会所属。

日本弁護士連合会 理事、九州弁護士会連合会 理事、佐賀県弁護士会 会長などを歴任。

目次CONTENTS

今回は、家族信託制度について考えてみましょう。

生前対策に家族信託を活用しましょう

将来自らに起こり得るリスクとは

将来自らに起こり得るリスクには、様々なものがあります。死亡、認知症、重度後遺障害、配偶者との離婚、親族との不和・絶縁、支払不能・債務超過、高額納税など…。

このようなリスクに備えて、生前の元気なうちに何をやっておくべきでしょうか。

「死亡」に備えるものとしては、遺言書の作成や生命保険契約などが考えられます。

「認知症」に備えるものとしては、任意後見契約や法定後見が考えらえます。

「高額納税」に備えるもの(将来の相続税対策)としては、生前贈与なども考えられます。

しかしながら、死亡に備えて用意した遺言書ですが、認知症になってしまった後に、敵対的な相続人予定者によって書き換えられてしまったとか、勝手に相続人予定者が自分に無断で預貯金を払い出して遺言書が事実上無意味なものになってしまったといった事例は、枚挙にいとまがありません。

また、認知症になって法定後見人がついたものの、財産が多かったので専門職後見人がついてしまい、後見人報酬として毎年何十万円も支払わざるを得なくなるとともに、自ら築き上げた財産なのにほとんど自分のために有効活用してくれず、残された余生を豊かに過ごせなくなってしまった、ということも現実に起きています。

また、相続税対策で生前贈与をしたが、その者と不仲となり、贈与を後悔した…というような事例もあるでしょう。

家族信託のすすめ

このような想定外の事例に対処できる選択肢として考えていただきたいのが、家族信託契約の設定です。平成18年に法改正された信託法により、家族信託の可能性が広がりました。

自らの財産は、自分が元気で判断能力も十分なうちは、自由に活用したいと考えることでしょうが、長い人生においては、上記のようなリスクが必ず発生してきます。自らの財産を信頼できる人(家族)に託すことで、自らの判断力低下に備えたり、将来の遺産相続トラブルを回避したり、相続人予定者との不和を回避したり、将来の債務超過対策を行ったりできるのが、家族信託制度なのです。

家族信託の典型活用事例

以下では、家族信託の設定が役に立つ典型事例をいくつかご紹介いたします。

1 自らの財産について、自分が生きている間は自分が、亡くなった後は後妻が利益を受け、後妻も亡くなった後は前妻との間の長男に、自己の財産を引き継がせたいという事案。

当初受益者を自分、第2次受益者を後妻として、長男を受託者兼残余財産帰属者として、自分及び後妻の老後扶養を信託目的として、家族信託を設定するのです。

死亡の先後関係や、自分や後妻の認知症にも影響を受けませんので、各種リスクを避けられます。

長男が信頼できる事案であれば、自分と後妻の老後のために、家族信託の設定は有効です。

2 自らが住んでいる自宅について、当面自宅で暮らしたいが、自分が施設入所した後に売却したい事案。

当初受益者を自分とし(配偶者がいれば第2次受益者を配偶者とし)、子供を受託者兼残余財産帰属者として、たとえば自分が施設に入所した後に不動産を売却することを信託目的として、家族信託を設定するのです。

自らが認知症になってしまうと、法律上自己の財産であっても当該財産を売却することはできません。成年後見人等を選任した上で売却を目指すという選択肢もありますが、今の家庭裁判所の実務を前提としますと、金融資産が枯渇するおそれなどがない限り、成年後見人が売却に同意しない可能性も高いのです。

上記家族信託を設定することで、受託者である子供は、親が施設に入所した後、売却したいときに(高値で売れそうなときに)、子供のタイミングで売却できます(成年後見人の選任申立てをすることも、成年後見人の同意を得る必要もありません)。

3 自らの財産について、知的障害のある子どもの生きている間は当該子どものために活用し、その子どもが亡くなった後は、跡継ぎ予定者(たとえば甥っ子)に引き継がせたいという事案。

当初受益者を自らとし、死亡後は知的障害のある子どもを第2次受益者とし、当初受託者を自分と甥っことし、残余財産帰属者を甥っ子として、知的障害のある子の扶養・生活の安定を信託目的として、家族信託を設定します。

当初受益者を子どもと設定する場合、多額の贈与税がかかるおそれがあるため、当初受益者は自分と設定するのが無難です。他方、当初委託者自身が受益者となっても、知的障害のある子どもの扶養義務があるので、当初から子どもは信託財産による恩恵を受けることが可能です。また、受益者と受託者とが同じ信託は法律上の制限があるため、受託者を当初から自分と甥っ子として設定する訳です。

これにより、自分や知的障害のある子どもが生きている間は、子供のために資産が有効活用されるとともに、両名の死亡後はきちんと残余財産が跡継ぎ予定者(甥っこ)に承継されていくことになります。

4 会社経営者が、金融機関の保証人となっている場合に、自己の財産の一定額は、死亡後、相続人予定者に確保しておきたい事案。

当初受益者を自分とし、第2次受益者を配偶者、第3次受益者を長男・・・とし、長男を受託者兼残余財産帰属者として、自分及び妻の老後扶養を信託目的として、家族信託を設定します。

家族信託の設定により、信託された財産の所有権は受託者たる長男に移りますので、仮にその数年後に会社が倒産し、代表者であった自分が保証かぶりをしたとしても、既に信託設定された財産は金融機関にとられることはなく、配偶者等受益者のために活用し続けることができます。

ただし、信託設定時に、会社経営が危ない状態であれば、当該信託設定は詐害信託として取消しの対象となりますので、注意が必要です。

また、受益者が自分である間は、当該受益権自体は金融機関による差押えの対象となりますので、その点もきちんと認識しておくことが必要です。

家族信託の妥当性や有効性の考察やリスクへの備えが大切

どのような事案においても、家族信託がそもそも妥当なのか、それ以外の方法の方が有効性が高いのではないか、という点への考察が必要です。また、家族信託が妥当だとしても、にわか勉強での家族信託の設定は、各種リスクへの配慮が足りず、せっかく信託を組んだのにこんなはずではなかった・・・・というようなトラブル事例も増え始めているようです。

きちんと家族信託について専門的に学んだ専門家に相談しながら設定しましょう。

家族信託制度について具体的な事例をもとに考えてみましょう

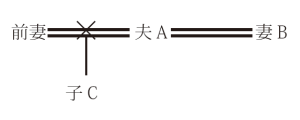

次のような身分関係の夫A が、自分の遺産を家族にどうしてほしいか、を考えてみます。

夫A の希望

- 私が死亡したら

妻B に不動産に住んでもらい、預貯金も自由に使ってほしい - 私も妻B も死亡したら

子C にすべての遺産を相続してほしい

夫Aが何の対策もせずに死亡してしまったらどうなる?

さて、夫Aが、生前に何の対策もせずに、死亡してしまったら、どうなるでしょう。

- 夫Aが死亡したら

妻Bと子Cとが、夫Aの遺産を2分の1ずつ法定相続します。 - 夫Aの死亡後に、妻Bも死亡したら

妻Bの相続人(例えば、妻Bの兄弟姉妹など)が、妻Bの遺産を相続します。

もちろん、妻Bと子Cが、夫Aの意向に沿った遺産分割協議をまとめることができれば、問題ありません。

しかし、何らかの事情で夫Aの意向に沿わない結果となった場合、結果的に、夫Aの遺産の2分の1を妻Bの兄弟姉妹等が相続してしまいます。

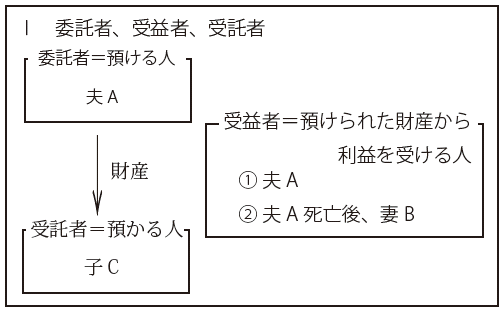

家族信託契約の設定

そこで、夫Aが家族信託制度を利用し、次のⅠ~Ⅲの条件を網羅した家族信託契約を、子Cとの間で交わしておきます。

夫A と妻B が死亡したら、契約終了

家族信託契約の締結により、夫Aの希望がかなえられる

このような家族信託契約の締結により、夫Aの希望がかなえられることになります。

夫Aが認知症になったとしても、信託契約により財産は子Cに移っていると解釈されますので、各種手続きができないということも避けられます。

さいごに

あなたの思いをしっかりと形に残し、親族間の無用なトラブルを招かないためにも、『家族信託制度』の利用を考えてみてはいかがでしょうか。

※本記事は、公開日時点の法律や情報をもとに執筆しております。