公開日:2022.05.23

CASE

- 法律コラム

- 相続・高齢者問題

相続税対策にマンション投資 | 最高裁判決、節税にどう影響 | 弁護士が解説

【本記事の監修】 弁護士法人桑原法律事務所 弁護士 桑原貴洋 (代表/福岡オフィス所長)

- 保有資格: 弁護士・MBA(経営学修士)・税理士・家族信託専門士

- 略歴: 1998年弁護士登録。福岡県弁護士会所属。

日本弁護士連合会 理事、九州弁護士会連合会 理事、佐賀県弁護士会 会長などを歴任。

目次CONTENTS

首都圏マンションの相続税をめぐる訴訟で、最高裁は2022年4月19日、路線価などによらず、国税当局による再評価に基づく課税を認めました。「伝家の宝刀」とも呼ばれる例外的な評価の適用は、生前の税対策実務にも影響を与えるとみられます。相続問題に精通する福岡・佐賀の弁護士法人 桑原法律事務所の弁護士が解説します。

Q.マンション節税訴訟の内容とは?

A.

不動産の売り買いによって相続税を減らしたい相続人と、きちんと課税したい国が争いました。不動産の「時価」とは何か、課税の平等とは何か、が争点となりました。

概要は以下の通りです。

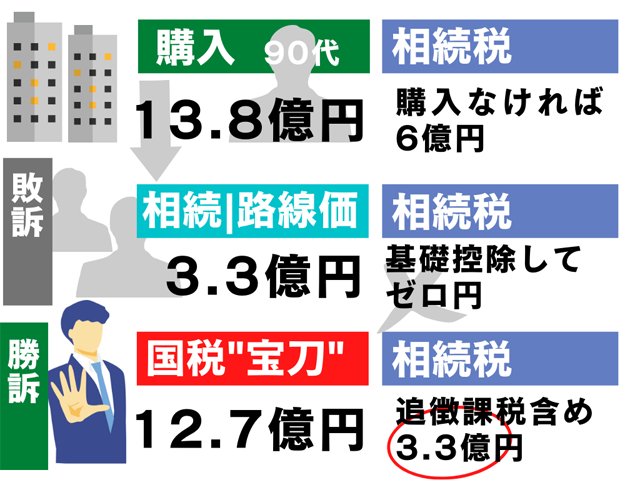

札幌市に住む父親は2009年、信託銀行などから10億5500万円を借り、13億8700万円を支払って首都圏にある2つのマンションを購入しました。父親は購入から3年後の2012年、94歳で亡くなり、裁判の原告ら2人が相続しました。

相続税法によれば、相続する財産は「時価」で評価すると定めています。ただし国税庁は納税者が申告しやすいよう、原則として「路線価」で評価する通達を出しています。

原告らは2013年、通達の通りに路線価に基づいて合計で約3億3300万円の評価額とし、基礎控除の結果、相続税の総額を0円として申告しました。

Q.国税当局の「伝家の宝刀」とは何でしょうか?

A.

相続税を課すための不動産の評価額を、路線価によらず、例外的に再評価(鑑定)する国税当局内の「決まり」のことです。

上記の案件に対して国税当局は2016年、「路線価と実勢価格の差が大きい」と判断し、例外的に再評価できる決まり(下記参照)を適用しました。この決まりが使われるケースは年に0~数件ほどとみられ、関係者の間では「伝家の宝刀」と呼ばれています。

| この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。(通達6) |

この結果、国税当局は評価額を計12億7300万円とし、過少申告加算税を含めて約3億3000万円を追徴課税しました。

相続人らは処分の取り消しを求めて訴えを起こしました。1審と2審は訴えを退け、相続人側が最高裁に上告していました。

最高裁は2022年4月、「国税局の処分は有効」として、相続人らの上告を棄却しました。

Q.マンション節税、何が争われたのですか?

主な争点は「時価とは何か」「平等とは何か」の2点になります。

- 国税局による課税が、相続税法22条「財産は時価で評価」に違反するか

- 租税法上の一般原則としての「平等原則」に違反するか

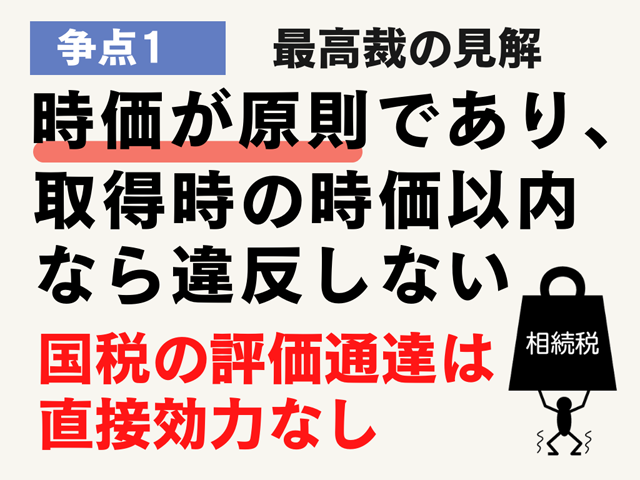

①「財産は時価」との相続税の定めに違反するか

相続税法22条では下記の通り、評価の原則は相続や生前贈与といった取得時の「時価」によると定めています。

| (評価の原則) 第二十二条 この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。 |

一方で、国税庁の「財産評価基本通達」(評価通達)では、「時価」とは原則として路線価による(通達1、11)としています。

路線価で評価することが著しく不適当と認められる場合、国税庁長官の指示を受けて評価する(前述の通達6)、と定められています。

最高裁は、国税庁が「時価」を超えた評価をしていないとの理由で、相続税法22条違反とはならない、と断言しました。

さらに上記の「評価通達」は行政機関が内部に発したものにすぎず、国民に直接の法的効力を有するものではないとしています。

このため相続税法22条に違反するかどうかを判断する上で、考える必要がないとしています。

「評価通達」を当然のルールとして活動してきた関係業界にとっては、衝撃的な判断と感じられるのではないでしょうか。

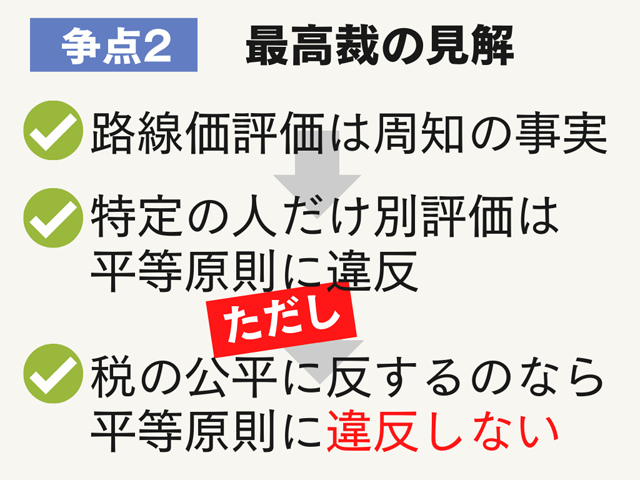

②租税法上の一般原則としての「平等原則」に違反するか

「平等原則」とは租税法の適用にあたって、同様の状況にあるものは同様に取り扱われる(課税される)とする原則です。

最高裁は「平等原則に違反する」との主張について、以下のように述べています。

- 国税庁が「評価通達」に沿い、画一的に財産を評価していることは公知の事実である

- 国税庁が特定の者だけ異なる方法で評価することは、合理的な理由がない限り、租税法上の一般原則である平等原則に違反する

- もっとも「評価通達」による財産の価格について、実質的な租税負担の公平に反する事情がある場合、平等原則に違反しない

そして、上記規範を本件に当てはめています。

- マンションの購入などがなければ課税価格が6億円を超えていたのに、マンション購入がされて「評価通達」で評価すると、課税価格が2800万円強となり、基礎控除の結果、相続税納税額0円になる

- 原告らは、近い将来発生するであろう相続において、節税を期待してマンション購入などを実行している

- 節税対策をしなかった他の納税者との間に著しい不均衡を生じさせ、実質的な租税負担の公平に反する

- よって、平等原則に違反するものではない

Q.「マンション節税」にどう影響しますか?

A.

路線価による評価は原則、変わらないと考えられますが、今回の裁判では例外を適用するかどうかの判断基準が明示されたわけではありません。

ケースバイケースでの判断です。

今回のように「路線価」と「時価」に大きな差があると、「伝家の宝刀」である例外が適用される可能性が出てくるでしょう。

近い将来に相続が想定される高齢での不動産取得など、あからさまな節税対策には一定の慎重さが求められると思われます。

もちろん国税当局にも例外規定の適切な運用が求められます。

生前相続でお悩みがあれば、弁護士や税理士などの専門家に相談することをお勧めします。

| 「医療・介護」「飲食・ホテル」「小売・店舗」「保育園」「タクシー」「士業」「不動産」「コンサルタント」「人材サービス」「フィットネス」など30名以下のサービス業に特化した顧問弁護士サービス 月額11,000円でお試し可能!詳しくはこちらをご覧ください > |

※本記事は、公開日時点の法律や情報をもとに執筆しております。