公開日:2022.06.09

CASE

- 法律コラム

- 債務整理

- 新型コロナウイルス関連

コロナ禍で借りた緊急小口資金 | 返済できないときは | 弁護士が解説

【本記事の監修】 弁護士法人桑原法律事務所 弁護士 桑原貴洋 (代表/福岡オフィス所長)

- 保有資格: 弁護士・MBA(経営学修士)・税理士・家族信託専門士

- 略歴: 1998年弁護士登録。福岡県弁護士会所属。

日本弁護士連合会 理事、九州弁護士会連合会 理事、佐賀県弁護士会 会長などを歴任。

目次CONTENTS

コロナ禍で収入が減った世帯に、生活資金を国が無利子で貸し付ける特例の制度をめぐり、借りた人の自己破産が相次いでいると報じられています。条件を満たせば免除されますが「免除にならなかったが返済できない」場合はどうしたらよいでしょうか。債務整理に精通する福岡・佐賀の弁護士法人 桑原法律事務所の弁護士が解説します。

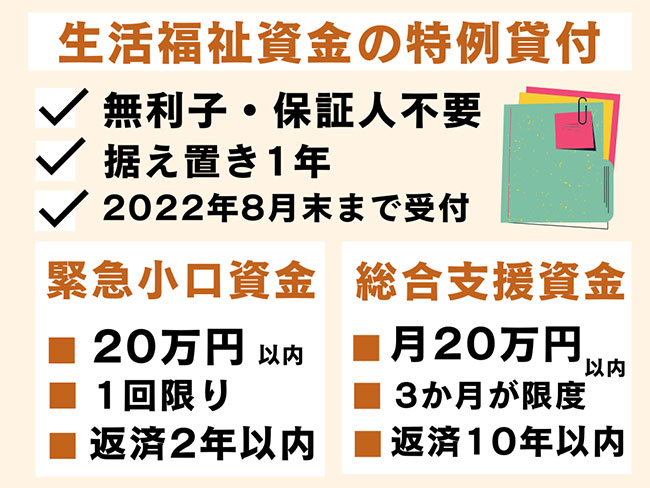

生活福祉資金の特例貸付(緊急小口資金、総合支援資金)とは

生活福祉資金の特例貸付とは、もともとある低所得者向けの「生活福祉資金制度」をコロナ禍の特例として借りやすくした仕組みです。窓口は市町村の社会福祉協議会(社協)で、2020年3月に始まりました。

本来なら社協の担当者が借りたい人と面談し、収入や返済計画を確かめますが、特例では省かれました。収入の減少は原則として自己申告でよく、無利子で保証人も不要です。

貸し出す金額や趣旨によって以下の2種類があります。

- 1回限りで20万円が上限の「緊急小口資金」

- 原則3か月以内で月20万円(最大60万円)が上限の「総合支援資金」

「総合支援資金」は一時期、「延長貸付」や「再貸付」(各3カ月)が認められ、緊急小口資金の20万円と合わせ最大200万円を借りられました。現在は初回のみで、緊急小口資金を含めて最大80万円が借りられます。

申し込みは2022年5月に9回目の延長がされ、2022年8月末までになっています。厚労省によると2022年4月23日現在、貸付決定額はおよそ1兆3800億円にのぼっています。

厚労省の資料によると、リーマン・ショック後の2010年度、生活福祉資金の貸付総額は280億円でした。コロナ特例の利用額は、リーマン・ショック後の2010年度の49倍にもなっています。

緊急小口資金/総合支援資金:返済免除の要件

据え置き期間も再延長され、返済(償還)は早い人で2023年1月から始まります。国は所得減が続く住民税非課税世帯などを対象に、返済を免除するとしています。

都道府県の社協は利用者に対し、償還免除についての案内を順次、郵送しています。2022年に免除の手続きができるのは「緊急小口資金」と「総合支援資金(1~3か月目)」です。

免除になる条件は2021年度または2022年度、「借りた人」と「借りた人の世帯主」の2人ともが住民税を支払う必要のない(住民税非課税)であることです。

2022年度が「住民税非課税」かどうかは同年6月ごろに決まります。区市町村役所の税務課で確認できます。

免除の申請には、下記などの書類が必要です。

- 償還免除申請書(社協からの通知にも同封されています)

- 世帯全員の住民票(3か月以内の発行)

- 非課税証明書(区市町村の役所で入手。オンライン請求可)

東京都社協や福岡県社協では、2022年8月末まで免除の申請を受け付け、同年9月ごろに免除になったかどうかを手紙で通知するとしています。

免除にならなかった | 借金を整理したい

免除にならなければ2023年1月以降、返済(償還)が始まります。事前に届けた借りた本人名義の銀行口座から毎月、引き落とされます。

返済が難しいと思ったら、まずは社協に相談しましょう。

天災などやむを得ない事情で「償還が著しく困難」と認められると、所定の手続きや審査を経て返済が一時猶予になったり、免除されたりします。

返済を始めたあとでも、自己破産などの手続きを経れば、すべてか一部の返済義務が事実上免除されるケースもあります。

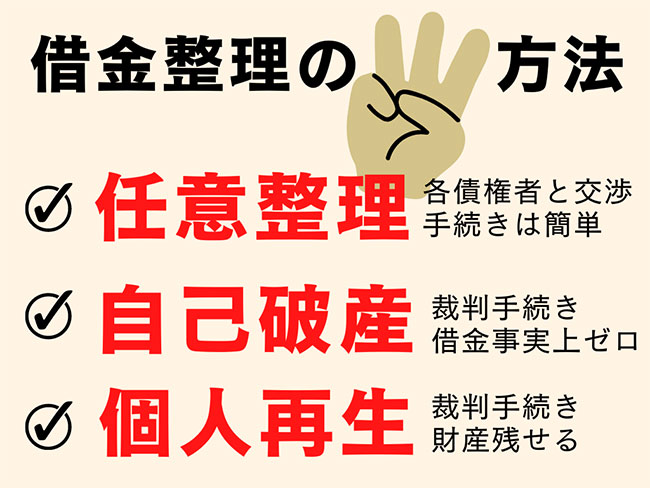

生活福祉資金だけでなく金融機関などからの借金もある場合、借金を整理して生活を立て直す方法として、主に「任意整理」「自己破産」「個人再生」の3つがあります。

任意整理

それぞれの債権者(貸した側)と交渉し、返済総額や月々の返済額を減らします。自己破産や個人再生に比べて手続きは簡単で、自宅や車等の財産を残せるといったメリットがあります。

ただし返済はゼロにならず、任意整理に応じない債権者もいる可能性などのデメリットがあります。

自己破産

裁判手続きを経て事実上、借金がゼロになります(税金などは除く)。免責が認められれば、生活福祉資金も返済しなくてよくなります。その一方、自宅や車といった一定以上の価値のある財産はお金に換えられ、債権者への返済に充てられます。

個人再生

裁判所を通じて借金を5分の1から10分の1まで減らす手続きです。住宅ローンがあっても自宅が残せますが、安定した収入がないと利用できないといった欠点があります。

どの債務整理を選ぶべきかは、借金の額や財産の有無などによって異なります。まずは弁護士への無料相談をおすすめいたします。

最適な債務整理の方法を簡単に診断できます|シミュレーターはこちら

| 「医療・介護」「飲食・ホテル」「小売・店舗」「保育園」「タクシー」「士業」「不動産」「コンサルタント」「人材サービス」「フィットネス」など30名以下のサービス業に特化した顧問弁護士サービス 月額11,000円でお試し可能!詳しくはこちらをご覧ください > |

※本記事は、公開日時点の法律や情報をもとに執筆しております。

債務整理診断シミュレーター

あなたの債務状況から、最適な債務整理の方法をご提案します。いただいた情報は無料診断・相談以外の用途には一切利用いたしません。

最後まで進んでいただくとその場で結果が表示されますので、安心してご利用ください。