公開日:2022.09.15

CASE

- 法律コラム

- 債務整理

任意整理とは|デメリットは?ブラックリストに載る?|弁護士が解説

【本記事の監修】 弁護士法人桑原法律事務所 弁護士 桑原貴洋 (代表/福岡オフィス所長)

- 保有資格: 弁護士・MBA(経営学修士)・税理士・家族信託専門士

- 略歴: 1998年弁護士登録。福岡県弁護士会所属。

日本弁護士連合会 理事、九州弁護士会連合会 理事、佐賀県弁護士会 会長などを歴任。

目次CONTENTS

「任意整理」とは借金を整理する方法のひとつです。「任意整理をしなければよかった」と後悔しないよう、デメリットや費用について確認しておきましょう。債務整理に精通する福岡・佐賀の弁護士法人 桑原法律事務所の弁護士が解説します。

任意整理とは|交渉によって借金を整理

任意整理とはわかりやすくいうと、債権者(お金を借りた先。消費者金融やクレジットカード会社など)と交渉し、利息のカットや長期分割で返済できるようにするなど、返済計画を見直す手続きです。

自己破産や個人再生が裁判所による法的整理手続きであるのに対し、任意整理は、基本的には裁判所を介さず、債権者と直接交渉することにより債務を整理していく手続きとなります。

任意整理における引き直し計算とは

任意整理では、「引き直し計算」を行うことがあります。引き直し計算とは、利息制限法で定められた制限利率(15~20%)に引き下げて、利息を計算し直すことです。借入れや返済の取引について、取引を開始した当時にさかのぼり、計算し直します。

引き直し計算の結果、制限利率を超える利率の利息を支払っていた場合は、払い過ぎた利息分を元本に充当します。過払い金が発生している場合は、債権者に対して払い過ぎた分を返還するよう求めます。

元本が残っている場合は、元本だけを分割して返済する(利息をカットする)内容の和解を、債権者と結ぶことも多いです。和解した後は、和解の内容のとおりに返済していくことになります。

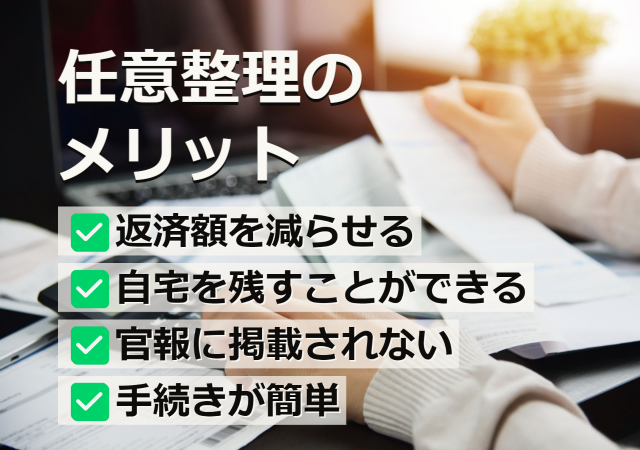

任意整理のメリットとは

任意整理のメリットとしては、下記などが挙げられます。

- 自己破産や個人再生に比べて手続きが簡単

- 自宅や車などの財産を残すことができる

- 住所や氏名が官報に掲載されない

- 返済する総額や、月々の返済額を減らせる

- これから払う利息(将来利息)をカットできる場合がある

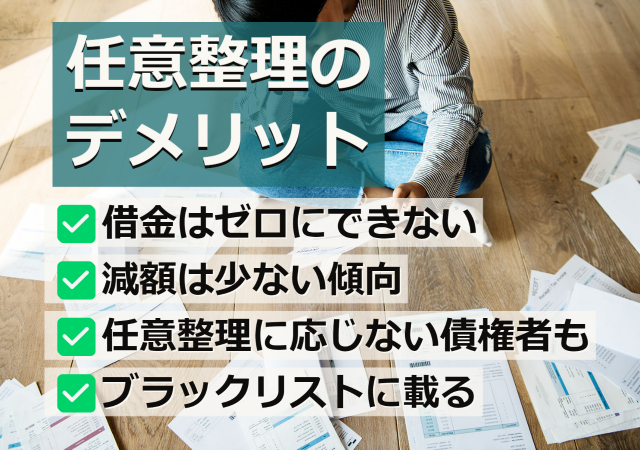

任意整理のデメリットとは

任意整理のデメリットは、下記などが挙げられます。

デメリット①:借金はゼロにできず、返済は続く

任意整理は、交渉により借金の額を減らすことはできますが、ゼロにすることは原則できません。そのため、任意整理後にも返済を続けていく必要があります。借金を事実上ゼロにしたい場合は、自己破産が有効な方法です。

また、任意整理で減額できるのは、基本的には下記に分類されるものです。

- 経過利息:最後に債権者に返済した日から、任意整理の和解成立日までの利息

- 遅延損害金:返済を滞納した場合に生じる遅延損害金

- 将来利息:残元金に対して将来発生する利息(任意整理の和解成立日から完済予定日までに発生する利息)

任意整理によって元本を減額することは、難しいケースが多いでしょう。

デメリット②:個人再生に比べると減額幅は少ない傾向

前述のとおり、任意整理では元本を減額することは難しく、交渉の結果、利息等がカットできたとしても、元金は返済していかなければなりません。

そのため、任意整理では、毎月の返済額を大幅に減額できるわけではありません。

一方で、個人再生では、裁判所の手続きにより債務額を5分の1程度まで大幅に圧縮した上で、それを原則として3年で分割返済していくことになります。個人再生は、財産を守りながら、借金を大幅に減額ができる点がメリットといえます。

デメリット③:任意整理に応じない債権者もいる

金融機関などの多くの債権者は任意整理の交渉に応じてくれますが、なかには交渉に応じない債権者も存在します。

任意整理は、約定どおりに返済できなくなった場合に、債権者と直接交渉することによって契約の内容を見直してもらい、新たに契約を結ぶという流れです。

その名の通り「任意での交渉」となりますので、債権者には必ず交渉に応じなくてはならない義務はありません。

複数の債権者がいる場合、1社でも同意が得られないと、その債権者に対しては全額を(利息や延滞金も含め)支払わなければならないことがあります。

そのため、同意が得られない債権者から多く借入れをしていた場合などは、借金の整理が思うようにいかないことがあります。そのような場合は、他の選択肢として、自己破産などの手続きを検討していくことになるでしょう。

デメリット④:ブラックリストに載る

任意整理をすると、信用情報機関に事故情報として登録されます。いわゆる「ブラックリストに載る」という状態です。

ただし、ブラックリストに載ることによる不利益は一生続くわけではなく、任意整理の場合は、一般的には完済してから長くても5年と言われています。その間の数年は、ローンやクレジットカードの利用ができなくなります。

Q.任意整理でブラックリストに載るのはいつからですか?

A. 弁護士などに任意整理を依頼すると、債権者に「受任通知」が送付されるのが一般的です。

金融機関などの債権者は、受任通知を受け取った時点で、信用情報機関に事故情報の登録を要請します。事故情報が登録されると、いわゆる「ブラックリストに載る」という状態になります。

また、任意整理前から長期間滞納していたり、保証会社による代位弁済がされた場合なども、ブラックリストに載る可能性があるでしょう。

任意整理の弁護士費用

任意整理にかかる弁護士費用は、事務所によって金額は異なります。

自己破産や個人再生に比べると、弁護士費用は低額である場合が多いでしょう(過払い金返還請求を除く)。

任意整理・債務整理については弁護士にご相談ください

任意整理については、弁護士へのご依頼がおすすめです。

債務整理といっても方法はいくつかあり、どの方法を選択するかは、その方の借入状況や生活状況に応じて適切に判断する必要があります。そのため、あらゆる手続きに十分な対応が可能な弁護士にご相談ください。

また、任意整理の途中で破産・個人再生へ移行する場合でも、弁護士であればスムーズに移行できますし、高度な法律的判断が必要なケースや複雑な事情が絡むケースにも適切に対処できます。

当事務所では、債務整理について、無料相談(初回30分)をお受けしています。来所、電話、Webでもご相談いただけますので、まずはお気軽にお問い合わせください。

※本記事は、公開日時点の法律や情報をもとに執筆しております。

債務整理診断シミュレーター

あなたの債務状況から、最適な債務整理の方法をご提案します。いただいた情報は無料診断・相談以外の用途には一切利用いたしません。

最後まで進んでいただくとその場で結果が表示されますので、安心してご利用ください。