公開日:2020.11.16 最終更新日:2022.02.03

CASE

- 法律コラム

- 債務整理

- 個人再生

個人再生とは | デメリットや流れについて解説

【本記事の監修】 弁護士法人桑原法律事務所 弁護士 桑原貴洋 (代表/福岡オフィス所長)

- 保有資格: 弁護士・MBA(経営学修士)・税理士・家族信託専門士

- 略歴: 1998年弁護士登録。福岡県弁護士会所属。

日本弁護士連合会 理事、九州弁護士会連合会 理事、佐賀県弁護士会 会長などを歴任。

目次CONTENTS

借金を減らすための裁判所を通じた手段のひとつである「個人再生」は、自宅や自動車といった財産を残しつつ、債務を大幅に圧縮できます。個人再生の流れやメリット・デメリットについて、借金問題に精通する福岡・佐賀の弁護士法人 桑原法律事務所の弁護士が解説します。

借金があってお悩みの方

自分にあった債務整理の方法を

簡単チェックしましょう

個人再生とは | 借金どのぐらい減る? | 返済は原則3年

個人再生とは裁判所に申し立てて「再生計画案」を認可してもらい、借金の返済を大幅に減らす手続きです。

手続きすると借金が5分の1程度にまで減り、原則3年で債権者に支払っていきます。支払いが済めば残りの借金を返済する必要がなくなります。

弁済期間は原則、再生計画の確定から3年です。圧縮された債務額を3年間、分割して支払います。もっとも「特別の事情」が認められると、弁済期間の上限を5年まで延ばせます。

「特別の事情」とは安定した収入が見込めるものの、3年間では再生計画案の履行が難しいケースなどです。弁済期間は月々の支払い額に影響するため、何年になるかは重要です。

弁済期間の長さについては債権者や裁判所の理解を得られるよう、主張・立証を尽くす必要があります。

個人再生の一つ「小規模個人再生」とは

個人再生には「小規模個人再生」と「給与所得者等再生」の2つがあります。

「小規模個人再生」は「給与所得者等再生」より多く利用されます。会社員や公務員だけではなく、自営業者やフリーターもOKです。

「小規模個人再生」で再生計画が認可されるための条件は下記の2点です。

- 債権者数の2分の1以上の反対がない

- 反対した債権者の債権額の合計が、全債権額の2分の1を超えない

全債権額の2分の1以上を有する債権者(大口債権者)がいて、その債権者が再生計画に反対すると手続きが失敗となります。

再生計画に反対する債権者は珍しく、多くの事案で無事に認可されています。しかしリスクを考え、大口債権者にはしっかりと対策しましょう。

反対される可能性があれば、事前に交渉して内諾を得るなどします。

もう一つの個人再生「給与所得者等再生」とは

「給与所得者等再生」は会社員や公務員など、収入が非常に安定した人だけが使えます。再生計画の認可に債権者の同意は不要です。

ただし「可処分所得の2年分以上の金額」の支払いが義務です。返済額は「小規模個人再生」より大きいケースが多いです。

「小規模個人再生」と「給与所得者等再生」のどちらが適切かはケースバイケースです。まずは弁護士への相談をお勧めします。

借金があってお悩みの方

自分にあった債務整理の方法を

簡単チェックしましょう

個人再生手続きの流れ | 認可までの7ステップとは

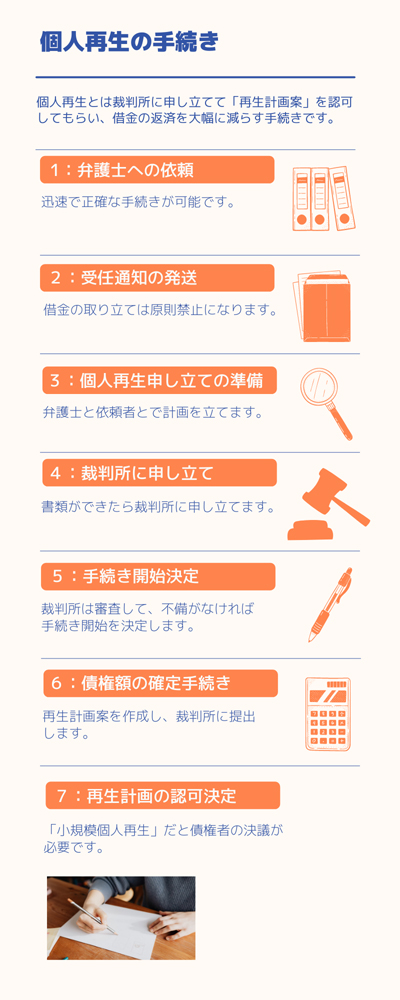

1.弁護士への依頼

個人再生は弁護士に手続きを依頼するのが一般的です。迅速で正確な申し立てが可能になります。

2.受任通知の発送

弁護士は通常、直ちに各債権者に書面(受任通知)を送り、弁護士が入って個人再生手続きをとることを知らせます。

受任通知の送付により、借金の取り立ては原則禁止されます。交渉は弁護士が担い、債権者から直接の連絡はなくなります。取り立ての電話や手紙から解放されます。

3. 個人再生申し立ての準備

弁護士と依頼者とで分担し、計画を立てます。

弁護士は申立書、陳述書、債権者一覧表などの法律書面を作成します。弁護士が職権で取れる住民票などの書類収集についても任せられます。

打ち合わせでは借金の原因を調べ、これからの生活についてアドバイスをします。依頼者は給与明細や通帳の写し、家計表などの準備をします。

借金があってお悩みの方

自分にあった債務整理の方法を

簡単チェックしましょう

4. 裁判所に個人再生の申し立て

必要な書類が準備できたら裁判所に申し立てます。

5. 個人再生手続き開始決定

裁判所は審査して、不備がなければ手続き開始を決定します。

6. 債権額の確定手続きと、再生計画案提出

その後、調査をして債権額を確定します。再生債務者(個人再生を申し立てた人)は内容に応じて再生計画案を作成し、裁判所に提出します。

7. 債権者による書面決議と再生計画の認可決定

「小規模個人再生」の場合は先に述べたように債権者の決議が必要です。過半数の債権者(人数及び債権額)の反対がなければ、再生計画案が認可されます。

「小規模個人再生」「給与所得者等再生」いずれでも、弁護士に依頼してから計画の認可まで、およそ6か月~1年ほどかかります。認可された翌月か翌々月から、債権者への支払いを始めます。

支払いは3~5年、続けます。定め通りに払い終わると、正式に債務が免除されます。

個人再生の5つのメリットとは

1. 借金を大きく減額できる

個人再生の最大のメリットは借金の大きな減額です。特に財産がない人だと、5分の1から10分の1にまで借金を減らせます。

裁判所の手続きを利用しない「任意整理」なら元本の減額は難しいですが、個人再生なら元本ごと大きく減らせます。多額の借金があっても解決できます。

2. 住宅ローン・差し押さえがあっても自宅は残る

個人再生では「住宅資金特別条項」が使える点もメリットです。

「住宅資金特別条項」とは、住宅ローンだけは支払いを続け、他の借金(カードローンなど)だけを減額する特則です。個人再生で借金を整理しても、大切な自宅を失わずに済みます。住宅ローンを滞納して自宅が差し押さえられても、個人再生すれば自宅を残せます。

「住宅資金特別条項」は、すでに自宅が差し押さえられていても利用できます。

金融機関が差し押さえしているという前提で解説します(税金などの滞納による処分の場合は、以下の限りではありません)。

民事再生法では「債務者が自宅の所有権などを失う」と見込まれると、「住宅資金特別条項」を定めた再生計画案が認可されません。

ここで「自宅が差し押さえられている=所有権の消滅が見込まれる=再生計画案が認可されない=再生手続きでは自宅は残せない」となりそうですが、そうではありません。

再生手続きを申し立てる前にされた差し押さえは、「住宅資金特別条項」付きの再生計画の認可決定が確定すると失効します。債務者が自宅の所有権を失うと見込まれず、自宅を守りながら再生を終えられます。

「差し押さえされたからもうダメだ」とは限りません。

3. 財産がなくならない

個人再生では財産が失われません。生命保険や相応の額の預貯金、自家用車などを「借金のカタ」に持っていかれません。ただし車のローンがあると、車がなくなるケースはあります。

4. 債権者からの督促が止まる

手続きで述べた通り弁護士が債権者に個人再生の受任通知を送ると、督促が止まります。生活の立て直しに取り組めます。

弁護士が債務整理に介入したら、貸金業者は直接督促してはいけないとの定めによります(貸金業法21条1項9号)。

5. 借金の理由が問われない

個人再生は自己破産と違い、浪費やギャンブルなどによる借金でも問題なく利用できます。

個人再生のデメリット3つ | 制限・ブラックリスト・官報

個人再生には下記のデメリットもあります。

1. 一定以上の継続的な収入がないと利用できない

個人再生は、一定以上の継続した収入がある人だけが利用できます。個人再生をすると確実に支払う義務があるので、継続的な収入がない人は利用できません。

2. ブラックリストに載る

個人再生は個人信用情報に「事故情報」として登録されます。いわゆる「ブラックリスト」です。ローンやクレジットカードの利用が5~10年間、できなくなります。

3. 官報公告される

個人再生をすると政府が発行している刊行誌である「官報」に氏名などの情報が掲載されます。

借金があってお悩みの方

自分にあった債務整理の方法を

簡単チェックしましょう

まとめ:個人再生は借金の解決に役立つ

個人再生は、借金問題解決のために非常に有用な方法です。多くの借金があって返済が苦しい方や、住宅ローンがあるけれども家を失いたくない方などは、お早めに個人再生を検討されると良いでしょう。

個人再生の無料相談は弁護士法人桑原法律事務所へ

当事務所は、個人再生の解決実績も多くございますので、安心してご相談ください。当事務所では、個人再生などの債務整理・借金問題のご相談について、電話・Web・来所で無料相談(初回30分)ができますので、お気軽にお問い合わせください。

※本記事は、公開日時点の法律や情報をもとに執筆しております。

債務整理診断シミュレーター

あなたの債務状況から、最適な債務整理の方法をご提案します。いただいた情報は無料診断・相談以外の用途には一切利用いたしません。

最後まで進んでいただくとその場で結果が表示されますので、安心してご利用ください。